こんにちは、フェアネス税理士事務所代表の小長井です。1/31より申請が開始された事業復活支援金について解説をします。この支援金は新型コロナウィルスの影響で売上が減少した事業者について、申請をすればお金を渡すよという制度です。いくら売上が減少していても申請をしなければもらえません。すべての事業者が対象となります。ぜひ最後まで読んで、ご自身が対象になるかどうかを確認してみてください。

目次

1事業復活支援金とは

1.1支給される具体的な金額

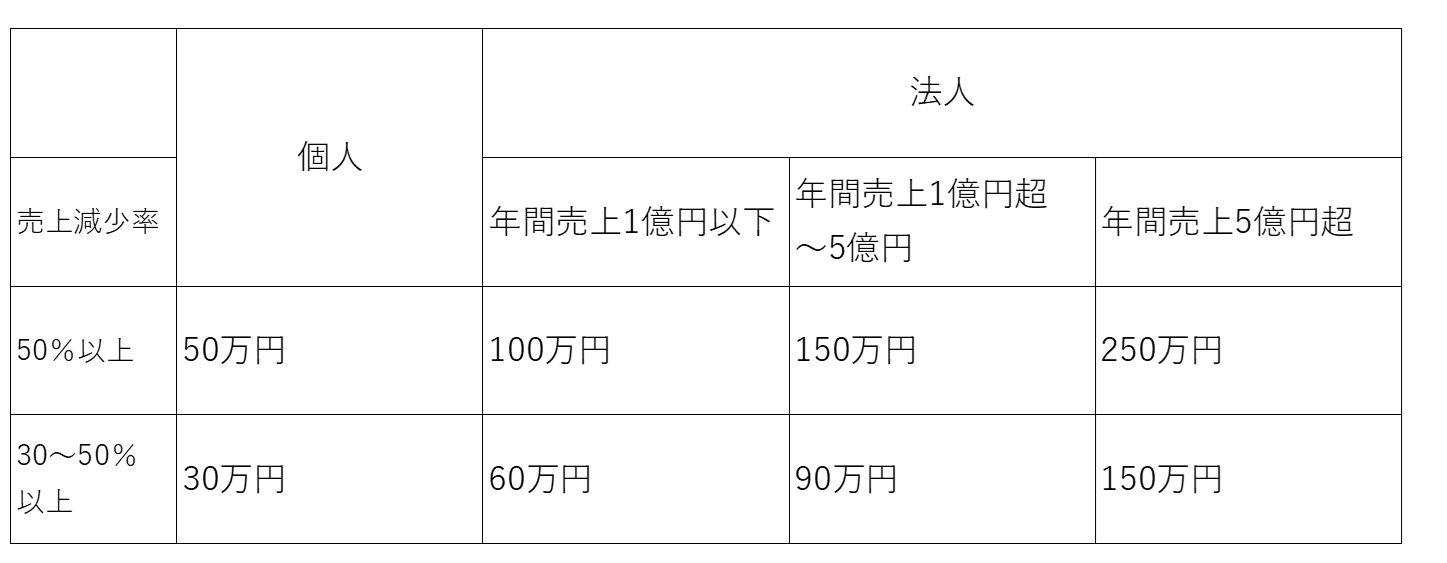

まず前提として新型コロナウィルスの影響で売上が下がった事業者が対象です。業種や場所を問わず、誰でも申請をすることができます。つまり日本全国の個人事業主・法人問わず全ての事業者が対象になります。これは絶対に確認をした方がいいですよね。では支援金はいくらもらえるの?ということですが、それは下記の表をご覧ください。

個人事業主・法人でも最低限の条件として売上30%以上下がっていることが要件です。

個人事業主の場合は30%以上売上が減少していれば30万円の支援金。50%以上売上が減少をしていれば50万円をもらうことができます。

1.2支給条件

対象月-基準月の売上減少率で判定をします。

続いて基準月は対象月と同じ月の過去3年間のうち、任意の期間を選択することができます。上記の例の続きですと、2021年11月を選んでますので、基準月は2020年11月、2019年11月、2018年11月の任意月を選択することができます。それぞれの売上が100万円、160万円、200万円だったとします。自分で月を選択できます。2020年の売上100万円を選択しないでください。売上が減少していないため支援金の対象となりません。

2018年11月200万円を選択しましょう。

(200万円-90万円)÷200万円=55%の減少となります。

1.3支給金額の算定

上記で支援金の対象となることがわりました。では具体的な支援金額を確認しましょう。給付金額の計算は次の通りです。

基準期間の売上高-対象月の売上×5

基準期間は今回2018年11月を選択したため、2018年11月~2019年3月までの5か月間です。この5か月間の売上が仮に800万円だったとしますすると上記の算式に当てはめると800万円-90万円×5=350万円個人事業主のMAXの支援金は50万円ですので50万円の支給となります。ここで注意点とすると今回は2018年11月~2019年3月の売上が800万円でしたが、仮に400万円だとすると△50万円となり、全体で見たら支給金額はゼロになってしまいます。

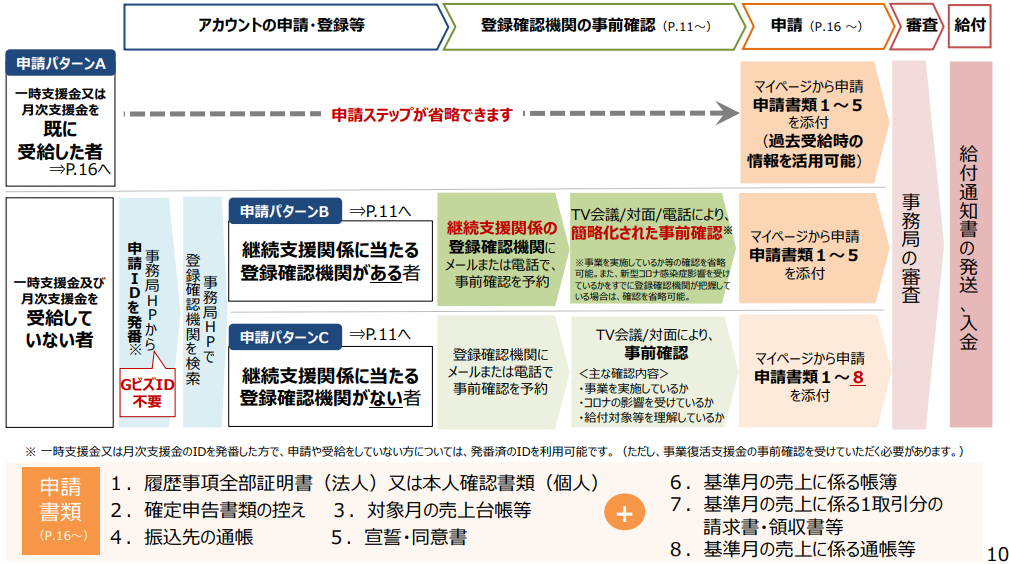

2申請フロー

3まとめ

今回の事業復活支援金の概要いかがだったでしょうか。日本全国の個人事業主・法人がたいしょうということで

すべての事業者が該当します。しかし直近でみると売上が新型コロナウィルス前に戻りつつある事業者の方も多くいます。

最低30%以上の売上減少はハードルが高いですが、ぜひ一度検討することをおススメします。

申請関係は当然ですが申請をしないと支援金をもらえません。まずは検討することが大切です。

戸越、中延、荏原から徒歩圏内にあるフェアネス税理士事務所は、マイクロ法人、新規法人設立のご相談も受け付けております。初回無料相談も実施してますのでぜひ下記よりご利用ください。

お問い合わせ | フェアネス税理士事務所 (fairnesstax.com)

【YouTube】

税理士こながいチャンネル

税理士こながいチャンネル【フェアネス税理士事務所】 – YouTube

【Twitter】

まっし教授@フェアネス税理士事務所 (@tonkichi_jp) / Twitter