クリニックや歯科医院を開業して暫くすると軌道に乗り利益がでます。

利益が出始めてから節税対策をするのではなく事前に対策をすることが大切です。

節税というとまず初めに思い浮かぶことが医療法人化ではないでしょうか。

医療法人化にはメリットがある一方でデメリットもあります。そこで医療法人化より手軽に出来る節税方法をご紹介します。

目次

1まずは家族への所得分散

医師、歯科医師で配偶者がいる方はまずは配偶者へ給与を支払いましょう。

なぜ配偶者に給与を支払うと節税になるか。

それは所得分散です。こちらをご覧ください。

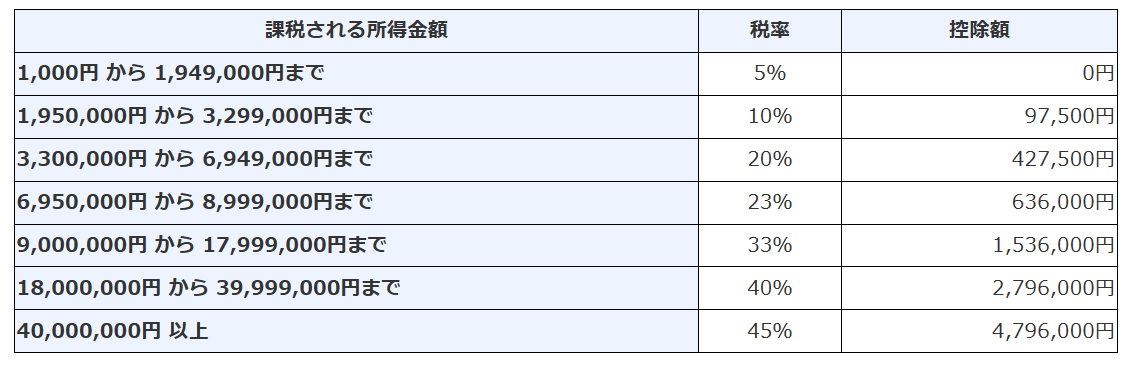

年間の所得が1,800万円以上ある場合、所得税は40%です。住民税は10%ですので合わせて50%が税金

仮に所得が2,100万円だった場合、300万円を配偶者に給与として支払います。

所得300万円の場合の所得税は10%で住民税10%と合わせても20%です。

医師、歯科医師の税率が50%との場合、その差額税率は30%

つまり300万円×30%=90万円の節税になります。

同じ収入ですがここまで差が開くことになります。

2配偶者への給与の支払いは従業員の給与計算業務として

家族への所得分散は税務署から目線では厳しく見られます。

というのも他人の従業員の場合、働いていないのに給与を支払うことはあり得ないと思います。

しかし親族では実際に勤務をしていない場合も、いわゆるおこづかいのように渡したものを経費にしてしまう可能性があります。

もちろんこれは税務上認められません。

ではどのように配偶者に給与の支払いをすればよいか

結論は看護師・事務員などの給与計算をしてもらう

従業員の個人情報を含むためど誰でも行えるものではありません

そのため業務として十分説明をできますので給与を支払うことができます。

3その先の法人化へ

上記の親族への給与の支払い、マイクロ法人での節税などを行っても限界が来た場合は医療法人化を検討してよいと思います。

ちなみにマイクロ法人とはなに?という方は過去の記事を参考にしてください。

【実例】年収800万円はマイクロ法人を設立した結果! | フェアネス税理士事務所【歯科医院専門税理士】 (fairnesstax.com)

ただし医療法人化はメリットもありますがデメリットもかなりあります。

最たるものは一度医療法人化すると個人事業主に戻ることができない。

医療法人化したのにメリットが意外にすくないじゃん。。

個人事業主に戻りたい。と思っても戻れるものではありません。

そのため医療法人化の検討は慎重に行うことが本当に大切です。

4まとめ

医師・歯科医師として開業してからはまずはいきなり医療法人化をするのではなくまずは配偶者への所得分散を行いましょう。

その際気をつけることは、税務署にお小遣いということで費用を否認されないようにすることです。

そのためには配偶者に給与を支払う際は業務を行ってもらいましょう。

その際大切なことは業務を行ってもらう。何の業務を行ってもらうか。従業員の給与計算を依頼してみましょう。

戸越、中延、荏原から徒歩圏内にある歯科医院専門フェアネス税理士事務所は歯科医院の会計税務、マイクロ法人、新規法人設立のご相談も受け付けております。初回無料相談も実施してますのでぜひ下記よりご利用ください。

お問い合わせ | フェアネス税理士事務所 (fairnesstax.com)

【YouTube】

税理士こながいチャンネル

税理士こながいチャンネル【フェアネス税理士事務所】 – YouTube

【Twitter】

まさし@マイクロ法人専門税理士 (@tonkichi_jp) / Twitter